フリーランス・個人事業主の労災特別加入を分かりやすく解説|ケガや病気のリスクに備える

個人事業主・フリーランスで働く皆さん、仕事中のケガや病気への備えは万全でしょうか。

「自分は大丈夫」「保険はコストがかかるだけ」と思う方もいるかもしれませんが、事故や病気は予告なく訪れます。

そんなとき、労災特別加入制度があなたの強い味方になります。

この制度は、会社員でなくても労災保険の保護を受けられる、フリーランスや個人事業主のためのセーフティネットです。

以下のいずれかに該当する方は、労災特別加入を検討することをおすすめします。

- 従業員50人以下で労働者を使用する中小企業事業主

- 個人事業主やフリーランスとして働いている

- 一人親方として労働者を使用せず単独で働いている

- 国内の事業主に雇用される海外派遣者

では、労災特別加入の仕組み、メリット、加入方法を分かりやすく解説していきます。

労災特別加入とは?

労災保険は、会社員が仕事中や通勤中のケガ・病気・障害・死亡に対して、治療費や休業補償を受けられる国の制度です。

しかし、フリーランスや個人事業主は「労働者」ではないため、通常は対象外。

そこで、「特別加入制度」が用意されています。

この制度は、一定の条件を満たす中小事業主やフリーランスが自ら保険料を負担して労災保険に任意加入できる仕組みです。

労災特別加入制度は、どんな人が加入できる?

労災特別加入の対象者は、大きく3つのグループに分かれます。

今回はフリーランスや個人事業主、つまり下記の②第二種特別加入者について掘り下げていきます。

- 中小事業主とその家族従業員(第一種特別加入者)

従業員50人以下(従業員制限は業種による)の中小事業主やその家族従業員が対象。

中小事業主は、労働者と同じように現場で働くことが多く、リスクも労働者と変わりません。

【対象例:小さな建設会社を経営する社長、家族で営む飲食店のオーナー】 - 一人親方や特定作業従事者(第二種特別加入者)

労働者を雇わず単独で働く「一人親方」や、フリーランスが対象。

建設業、運送業、林業、農作業、介護、芸能、ITフリーランスなどの特定の職種がこれまで認められてきましたが、最近の法改正で、業種を問わずフリーランス全般が加入可能になりました。

【対象例:一人で働く大工さん、フリーランスのWebデザイナー、個人宅配ドライバー】 - 海外派遣者(第三種特別加入者)

海外派遣者などが対象。

日本の労災保険は国内の事故を対象とするため、海外における業務上のケガや病気に対応できるよう特別加入が認められています。

※特別加入には、国内の事業主による手続きや保険料の負担が必要

【対象例:海外で撮影を行うカメラマン、海外プロジェクトに参加するITエンジニア、海外出張中の建設作業員や通訳者など】

なぜ加入すべき?メリットは?

労災特別加入には、フリーランスや個人事業主にとって見逃せないメリットがあります。

それは手厚い補償と民間保険に比べ割安の保険料です。

- 治療費ゼロ:仕事中のケガや病気の医療費が全額補償

例:建設現場で転落して骨折→病院代が無料 - 休業補償:働けない期間の収入を補填(給付基礎日額の80%)

例:ケガで2ヶ月休業→休業4日目以降について休業補償給付が支給される - 障害・遺族補償:重大な障害が残った場合や死亡時に年金や一時金

例:事故で後遺症→年金支給 - 低コスト:民間の傷害保険より割安で、年収や職種に応じた保険料

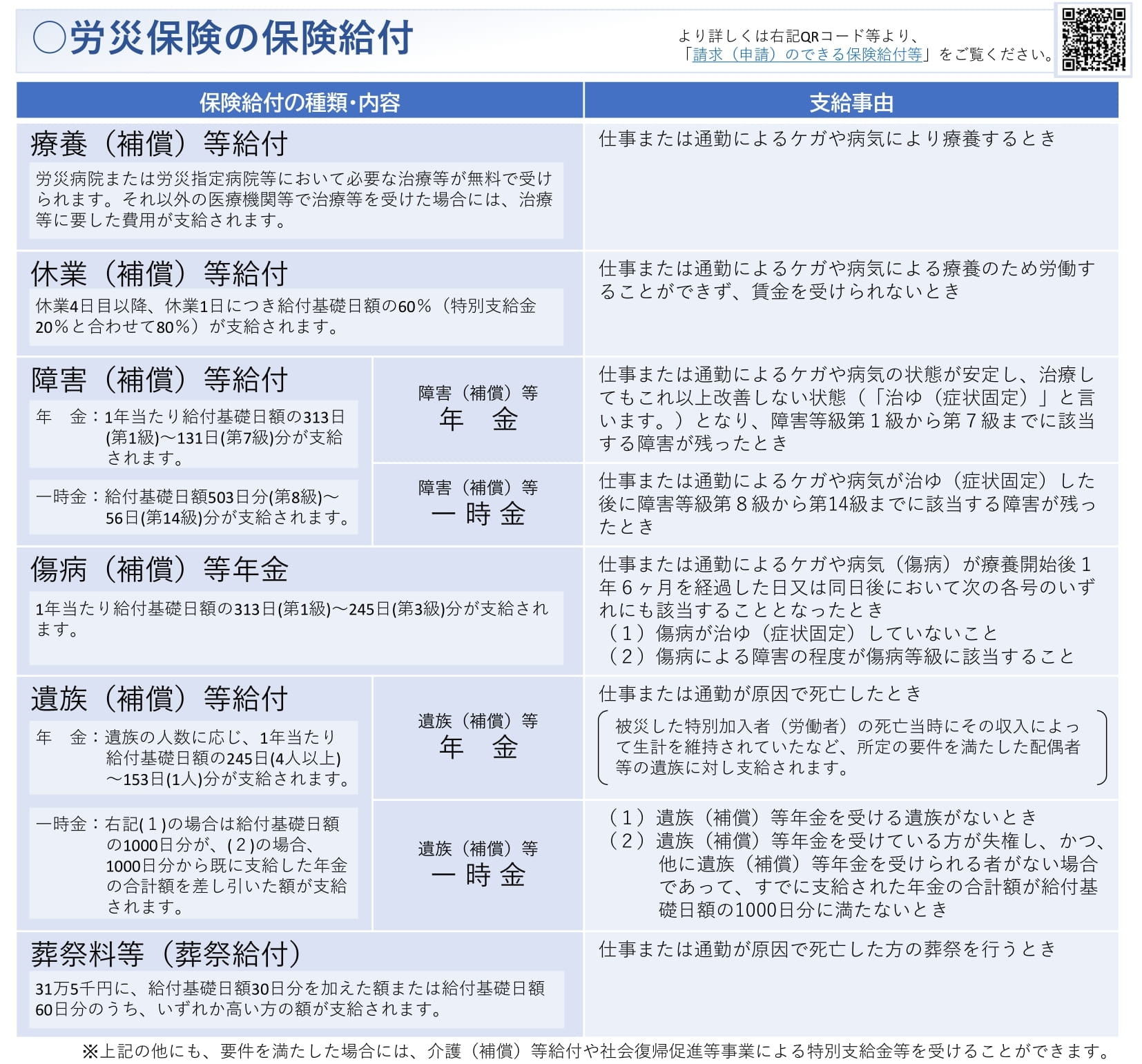

【手厚い補償の内容】

引用:フリーランスの皆さまも、特別加入により労災保険の補償を受けられます

フリーランスの加入拡大

自営業者として建設業などを営む「一人親方」は、労働者を雇用せず自身で業務を行う形態で、その実態は一般の労働者とほぼ変わりません。また、一人親方以外にも、農業やその他の作業に従事する人々の中には、業務の実態から労働者として扱う方が適切な場合があります。(第二種特別加入者)

これまで、第二種特別加入者は、「一人親方等」として建設業、林業、宅配業など11の業種、「特定作業従事者」として農業、介護、芸能、アニメーション、ITフリーランスなど14の業種、合計25種類の事業従事者が特別加入の対象として認められてきました。

しかし、法改正により新たに業種を問わずフリーランスが加入できる新たな枠が設けられました。

つまり特別加入の対象範囲が拡大しました。

ただし、業種を問わず加入できると言っても以下のような条件があります

- 企業から業務委託を受けて行う仕事

- 企業からの業務委託を受けることを前提としつつ、消費者からも業務委託を受けて行う仕事

- 労災特別加入は、労働局が認可した「一人親方等の団体」を通じて申請すること

引用:フリーランス/特定受託事業に従事する方 令和6年秋から労災保険に特別加入できる

【フリーランスの保険料目安表】

「給付基礎日額」とは、休業補償給付などの給付額(もらえる額)を算定する基準となるものです。この額は、自身の収入を考慮し選択して申請します。

給付基礎日額(受給額の基準)を低く設定すると、当然に保険料は安くなりますが、その分、休業補償給付などの給付額も少なくなります。そのため、適切な額を申請することが重要です。

年間の保険料は、給付基礎日額に365を掛けた「保険料算定基礎額」に、事業ごとの保険料率を乗じて計算されます。保険料率は、事業の種類に応じて1,000分の3から52の範囲で設定されています。

新たに追加されたフリーランス向けの類型については、当面1,000分の3の保険料率が適用されます。

※必要に応じ、社労士に相談してください

具体例:条件を満たすフリーランスが給付基礎日額1万円を選択した場合の年間保険料

保険料算定基礎額:10,000円 × 365日 = 3,650,000円

年間保険料:3,650,000 × 保険料率(3/1000) = 10,950円

※上記の目安表を見ていただけば計算は特に必要ありません

【加入手続きの流れ図】

引用:フリーランス/特定受託事業に従事する方 令和6年秋から労災保険に特別加入できる

よくある疑問

Q1:保険料は高い?民間保険との違いは?

A:労災特別加入の保険料は、民間の傷害保険より低コストで、治療費全額補償や休業補償など手厚い保護が特徴です。年収や職種に応じて選べるので、予算に合わせやすいです。

Q2:加入しないとどうなる?

A:仕事中のケガや病気で、医療費や収入の喪失をすべて自己負担することになります。特にリスクの高い建設業や運送業では、加入が強く推奨されます。

Q3:どんな業務が補償対象?

A:企業や消費者から委託された業務が対象。プライベートなケガや病気は対象外です。

Q4:特別加入後、仕事中や通勤中にケガをした場合はどうすれば良いですか?

A:請求したい保険給付の請求書を所轄の労基署等へ提出してください。

Q5:会社員に近い形で働いている場合は加入できますか?

A:労働契約でない請負等の契約により業務に従事している場合は特別加入することが可能です。

なお、契約形式に関わらず、実態として労働者と認められる場合は、特別加入せずとも労災保険が適用されるため、それにより補償を受けることができます。

※この場合、事業主は保険料を納めることになります。

労災特別加入は少々手続きが複雑なので難しく感じるかもしれません。

「どの団体に加入すればいいか分からない…」「手続きが不安…」という方は、弊事務所にご相談ください。

適切な特別加入団体の紹介から申請書類の作成、保険料の最適化まで、トータルでサポートします。