社長や家族従事者でも労災で補償!中小事業主等の労災特別加入を分かりやすく解説

中小企業の社長さん、こんなことを思ったことはありませんか?

「従業員は労災保険に入ってるけど、社長の自分はどうなる?」

「家族で一緒に働いてるけど、ケガしたときの補償は?」

そんな不安を解消するのが「労災特別加入」制度です。

特に建設業や飲食業など、リスクを伴う仕事をしている社長さんにぜひ知ってほしい制度です。

今回は、この制度をわかりやすく解説します。

目次

労災特別加入って何?

労災保険は、通常、従業員が仕事中や通勤中にケガや病気をしたときに、治療費や休業中の収入を補償する制度です。でも、社長や役員、家族従事者は「労働者」ではないので、通常の労災保険ではカバーされません。

ここで登場するのが「労災特別加入」です。

この制度に入れば、社長や家族も、業務中のケガや病気で働けなくなったときに補償を受けられます。

たとえば

- 建設業の社長さんが現場で足をくじいた

- 家族経営のカフェで、奥さんが厨房で火傷した

こんな場合でも、医療費や休業補償が受けられ、治療に専念できます。

誰が加入できる?対象者は?

特別加入にはいくつか種別がありますが、今回解説する中小事業主等の労災特別加入は、中小企業の特定のメンバーが対象です。

「中小企業」の規模に条件があります。

以下の表で、対象者と規模の基準を確認しましょう。

【対象者の条件】

| 対象 | どんな人? |

|---|---|

| 事業主 | 会社の社長 |

| 家族従事者 | 事業主の配偶者、子どもなど、家族で働く人 |

| 役員 | 労働者でない取締役や監査役など |

【業種と規模の条件】

| 業種 | 従業員数の基準 |

|---|---|

| 金融業・保険業・不動産業・小売業 | 常時50人以下 |

| サービス業・卸業 | 常時100人以下 |

| 上記以外の業種(製造業、建設業など) | 常時300人以下 |

※1年間に100日以上にわたり労働者を使用している場合には、継続して労働者を使用していないくても常時労働者(パートやアルバイトも含む)として取り扱われます。

※1つの会社に複数の支店、工場がある時は、それぞれに使用される労働者数を合計したものになります。

特別加入する時は、全員まとめてが基本!

中小事業主等の労災特別加入には、3つの大事なルールがあります。

- 従業員の労災保険加入が必須

社長や家族従事者が特別加入するには、まずその会社の従業員全員が通常の労災保険に加入している必要があります。従業員の安全を確保することが、制度の大前提。従業員が未加入だと、社長の加入も認められません。 - 労働保険事務組合への委託が必要

労災特別加入には、労働保険(労災保険や雇用保険)の事務処理を「労働保険事務組合」に委託することが前提です。つまり、特別加入を申請するには、まず事務組合と委託契約を結ぶ必要があります。

※労働保険事務組合とは、中小企業の事業主に代わって、労働保険(労災保険・雇用保険)に関する書類作成や申告・納付などの手続きを一括して処理する、厚生労働大臣の認可を受けた団体です。 - 業務に従事する全員をまとめて加入

事業主、家族従事者、役員など、業務に従事する「労働者以外の人」は、原則として全員一緒に加入する必要があります。たとえば、社長だけ加入して、家族従事者を外すのはNG。仕事のリスクはみんなで共有しているから、全員が補償を受けられる公平な仕組みなんです。

※ただし、病気や高齢で実際に業務に従事していない人は、例外的に加入対象から外せます。この辺りは、ケースごとに確認が必要です。

特定の業務では加入時に健康診断が必要!

特別加入には、業務内容によっては加入時に「健康診断」が必要な場合があります。特に、リスクの高い業務に従事してきた期間(通算期間)が定められており、その期間を満たす場合、指定の健康診断を受けて加入条件をクリアする必要があります。

以下の表で確認してください。

【加入時健康診断】

| 特別加入予定者の 業務の種類 | 特別加入前に左記業務に従事した期間 (通算期間) | 必要な健康診断 |

|---|---|---|

| 粉じん業務 | 3年以上 | じん肺健康診断 |

| 振動工具使用の業務 | 1年以上 | 振動障害健康診断 |

| 鉛業務 | 6カ月以上 | 鉛中毒健康診断 |

| 有機溶剤業務 | 6カ月以上 | 有機溶剤中毒健康診断 |

具体例:建設業の社長さんが振動工具(電動ドリルなど)を1年以上使ってきた場合、振動障害健康診断が必要です。これは、業務による健康リスクがないかを確認するためです。

加入すると、どんなメリットがある?

労災特別加入の魅力は、「安心」と「節税」です。具体的なメリットを以下の表にまとめました。

| メリット | 内容 |

|---|---|

| 医療費のサポート | 業務中のケガや病気の治療費が全額カバー。自己負担ゼロで病院に通えます。 |

| 休業補償 | ケガで働けない期間の収入を補償。給与の約80%が支給されます。 |

| 万が一の備え | 重い障害や死亡事故でも、障害補償や遺族補償が受けられます。 |

| 経費計上 | 特別加入の保険料は事業の経費に。 |

具体例1:運送業の社長さんが配送中に事故でケガをした場合、治療費も休業中の収入もカバー。

具体例2:家族経営の小売店で、息子さんが商品搬入中に腰を痛めても、同じように補償が受けられます。

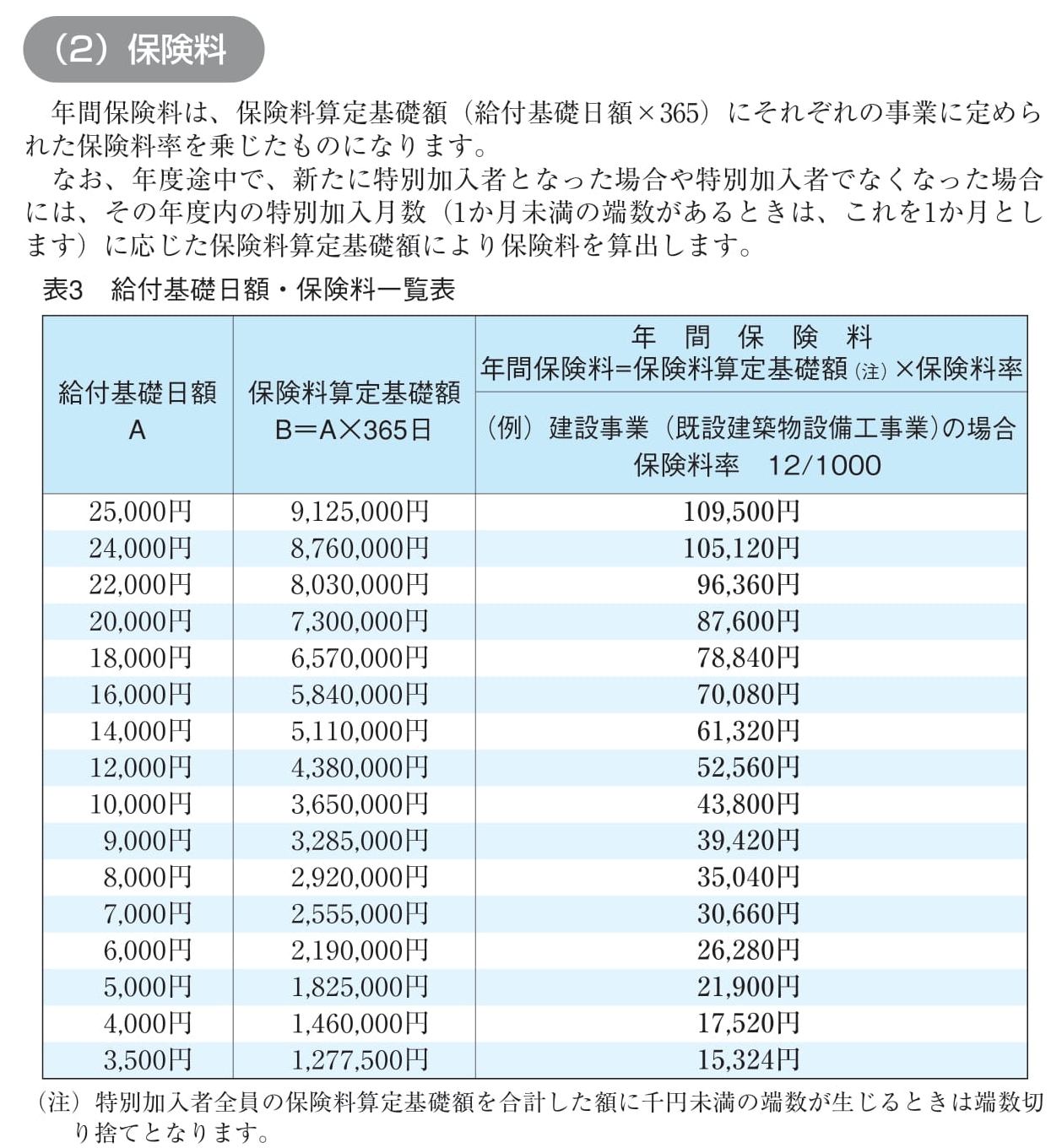

特別加入の保険料はいくら?

保険料がいくらになるのかを知るためには、まず「給付基礎日額」を知る必要があります。

1. 給付基礎日額とは?

給付基礎日額は、労災保険の補償額(例えばケガや病気で働けなくなった場合の給付金)を計算する基準となる1日あたりの金額です。給付基礎日額は3,500円から25,000円までの範囲で選べます。

中小事業主等が特別加入する際は、この金額の範囲から給付基礎日額を自分で選択した上で申請し、労働局長が決定します。

※給付基礎日額が高いほど保険料も高くなりますが、傷病の際に受け取れる金額も高くなります。

2. 年間保険料

中小事業主等の年間保険料は、保険料算定基礎額(給付基礎日額×365)に事業ごとの保険料率を乗じて算出します。なお、年度途中で特別加入を開始または終了した場合、保険料は当該年度の特別加入月数(1か月未満は1か月に切り上げ)に基づく保険料算定基礎額を用いて算出します。

特別加入保険料(年間)=給付基礎日額✕365日✕労災保険料率

補償内容

労災特別加入の魅力は、業務中のケガや病気から社長や家族を守る「手厚い補償」です。どんな給付があるのか、以下の表で簡単にまとめましたので確認しましょう。

| 給付の種類 | 概要 | 支給条件 |

|---|---|---|

| 休業補償給付 | ケガや病気で働けなくなった場合、休業中の収入を補償。 | 業務が原因で4日目以降の休業 |

| 傷病補償年金 | ケガや病気が長期間治らず、傷病等級に該当した場合。 | 傷病等級1~3級に該当 |

| 障害補償給付 | 後遺障害が残った場合(一時金または年金)。 | 障害等級1~14級に該当 |

| 遺族補償給付 | 業務中の死亡で遺族に支給。 | 業務が原因の死亡、対象遺族がいる |

| 葬祭料 | 死亡に伴う葬祭費用を補償。 | 業務が原因の死亡 |

| 療養補償給付 | 治療費を全額カバー。 | 業務が原因のケガや病気 (治療費全額自己負担なし) |

よくある疑問

A: いいえ、すべての事業主が特別加入できるわけではありません。中小事業主が特別加入するには、年間を通じて労働者を雇用する日数が100日以上である必要があります。もし労働者を雇う日数が年間100日未満の場合は、特別加入の対象外となり、代わりに一人親方としての特別加入を検討できます。

A: はい、可能です。建設業で下請け工事を行う事業主も、中小事業主として特別加入できます。ただし、その事業主が自ら行う工事について、元請の労災保険一括有期事業の保険関係が事前に成立している必要があります。つまり、ご自身(下請け事業主)以外の従業員については、元請の労災保険でカバーされている前提が必要です。

A: はい、対象になります。中小事業主の事業に常時従事する家族従業員や、法人であれば代表者以外の役員なども特別加入できます。この場合、包括加入といって、該当する全員が特別加入する必要があります。

A: 年間100日未満しか労働者を雇っていない場合、中小事業主としての特別加入はできません。この場合は、一人親方としての特別加入が可能です。

A: 下請け専門で従業員を常時雇用している事業主は、特別加入の対象になる可能性があります。ただし、労災保険の適用には、年に1回程度でも元請け工事を受注し、保険関係を成立させる必要があります。下請け労働者の業務災害補償は元請け事業者が責任を負います。下請け事業主が業務中にケガをした場合は、ご自身の労災特別加入の補償対象となります。

A: アルバイトを雇う日数が年間100日未満であれば、一人親方としての労災保険で問題ありません。ただし、年間100日以上アルバイトを雇用する場合は、中小事業主の特別加入に切り替えることをおすすめします。全くアルバイトを雇わない場合は、一人親方としての特別加入を継続すれば大丈夫です。

A: 同居の親族でも、中小事業主の特別加入は可能です。取締役でなくても、事業主の配偶者や子など、事業に従事する同居の親族は特別加入の対象になります。ただし、労災保険の「労働者」として認められるには、以下の条件を満たす必要があります

・事業主の指揮命令に従って業務を行っている。

・他の従業員と同じように就業規則に基づき、労働時間や賃金が管理されている。

これらの条件を満たせば、役員登記は不要で特別加入が可能です。

A: 小規模な法人の代表者(従業員5人未満の事業所)で、一般の従業員と同様の業務に従事している場合、業務中のケガであっても健康保険の対象となることがあります(2003年7月の通達に基づく)。ただし、労災保険の特別加入をしている場合は、健康保険ではなく労災保険からの給付が優先されます。また、業務中のケガによる報酬減額がない代表者は、傷病手当金の支給対象外となる場合があります。

A: 役員が特別加入できるかどうかは、常勤・非常勤に関係なく「労働者性」の有無で判断されます。労働者性がない場合(例えば、事業主の指揮監督下でなく、報酬が労働の対価でない場合)、特別加入の対象です。労働者性があるのであれば、通常の労災保険の対象になります。労働者性の判断基準は以下の通りです。

・業務が他人の指揮監督下で行われているか

・報酬が労働の対価として支払われているか

A: 配偶者や子が事業主と同居していても、「労働者性」があれば一般の労働者として労災保険に加入できます。労働者性の判断は、事業主の指揮命令に従い、他の従業員と同様の労働条件で働くかどうかによります。労働者性がなければ、特別加入の対象となります。

A: 執行役員は通常、雇用契約に基づく労働者とみなされ、労災保険に一般の労働者として加入するのが一般的です。理由は以下の通りです

・取締役を兼任しない場合、議決権がない。

・業務遂行責任は取締役会から委譲された範囲に限定される。

・株主代表訴訟の対象にならない。

ただし、職務内容が実質的に経営に関与している場合や、労災保険の適用対象外とされている場合は、「みなし役員」とされ、特別加入が必要になることがあります。

A: 中小事業主が特別加入している場合、労働者を年間100日以上雇用する(週2日勤務でも年間104日程度になる)事業所であれば、所定労働時間内の事故は労災保険の補償対象となります。補償の対象となるのは、以下のような場合です

・特別加入申請に記載された業務やその付帯行為中の事故。

・時間外労働や休日労働に応じた業務中の事故。

・事業場施設の利用中や出張中の事故。

・通勤途中(事業主提供の交通機関利用時や緊急出勤時など)の事故。

まとめ

中小企業の社長さんは、事業の中心であり、家族や従業員の支えでもあります。でも、ケガや病気で働けなくなったら、事業や生活に大きな影響が出ます。労災特別加入は、そんなリスクからあなたや大切な家族、役員を守る「安心の味方」です。

「自分は大丈夫!」と思うかもしれませんが、備えあれば憂いなし。従業員を守るのはもちろん、社長自身や家族も守るため、ぜひこの制度を検討してください。

「手続きがよく分からない‥」「不安‥」であれば、当事務所へご相談ください。